Os bastidores da Reforma Tributária do consumo ganharam um novo capítulo de forte tensão técnica e política. O Centro de Cidadania Fiscal (CCiF), responsável pela arquitetura original que serviu de base para a Emenda Constitucional nº 132/2023, publicou uma nota técnica contundente. O alvo das críticas é a decisão de construir dois ambientes tecnológicos paralelos de apuração para o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

Para quem acompanha o dia a dia das empresas brasileiras, o alerta do CCiF expõe um risco operacional que vai muito além das discussões jurídicas de Brasília. A escolha de criar "dois motores de cálculo" separados pode comprometer a promessa de simplificação da reforma, gerando potenciais divergências de interpretação e custos adicionais para o setor produtivo.

Com a proximidade das primeiras mudanças práticas na tributação nacional, compreender o impacto real dessa fragmentação tecnológica é urgente para empresários que buscam previsibilidade e segurança jurídica para seus negócios.

O alerta do CCiF: por que o governo quer dois sistemas para uma mesma regra?

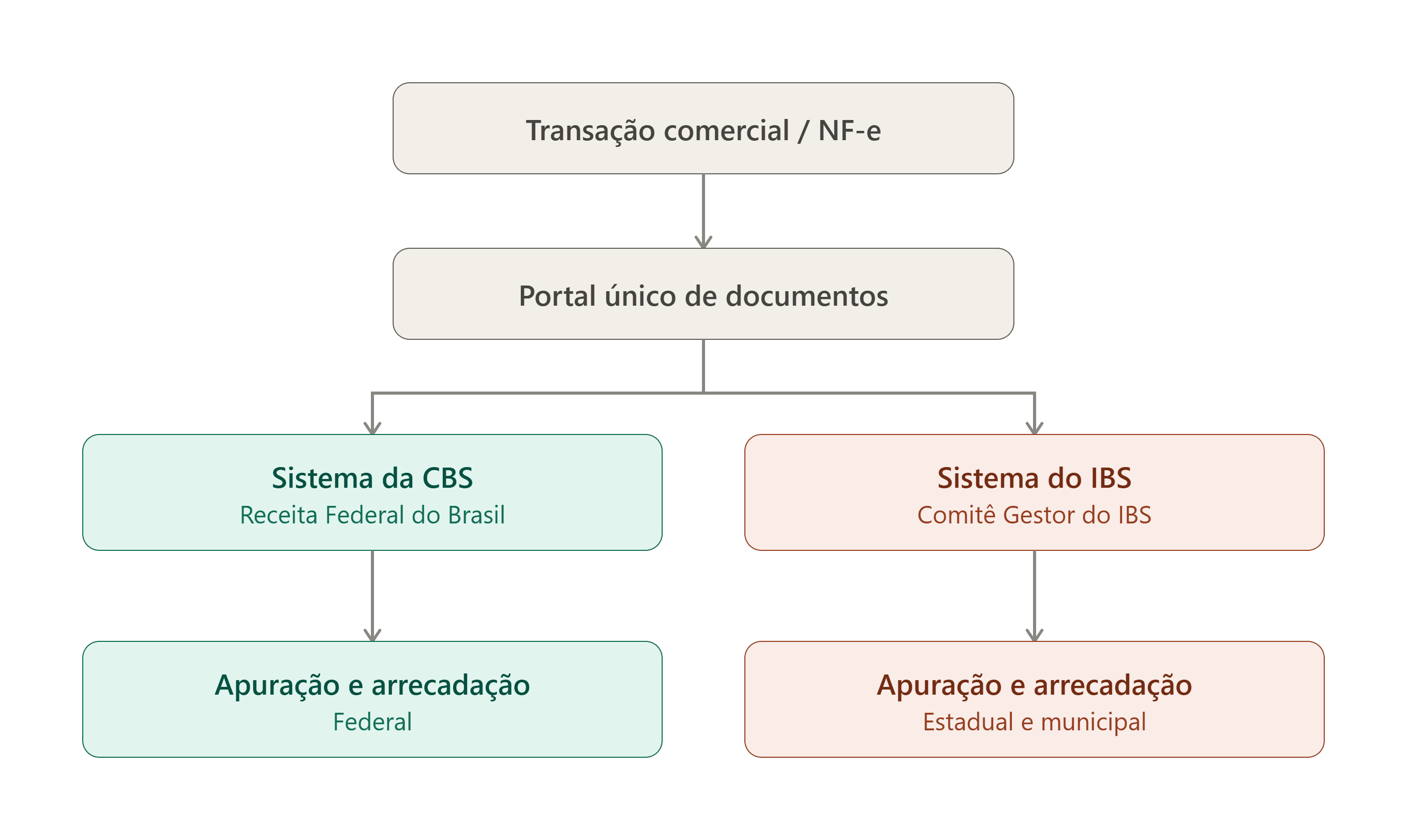

A premissa do Imposto sobre o Valor Agregado (IVA) adotada pelo Brasil é a dualidade. Isso significa que, em vez de um único imposto unificado, o consumo será tributado por duas frentes de competência arrecadatória:

- CBS (federal): substitui o PIS e a Cofins, sob administração da Receita Federal do Brasil (RFB).

- IBS (subnacional): substitui o ICMS e o ISS, sob a gestão do Comitê Gestor do IBS (CGIBS), que reúne representantes de estados e municípios.

O ponto de discórdia levantado pelo CCiF é que, embora as competências políticas e de arrecadação sejam divididas, as regras jurídicas de aplicação são rigorosamente as mesmas. Ambos os tributos compartilham o mesmo fato gerador, a mesma base de cálculo, as mesmas alíquotas de referência temporárias, as mesmas regras de creditamento e as mesmas isenções e regimes diferenciados. Eles são, para todos os efeitos práticos de cálculo, tributos gêmeos.

O CCiF defende que o desenvolvimento de dois softwares independentes para processar as mesmas regras de negócio é uma incoerência operacional. Segundo a nota técnica da instituição, "dois sistemas paralelos de apuração para um único conjunto de regras é uma contradição e uma violação constitucional", visto que a Emenda Constitucional determina a unidade de regime jurídico para o IVA Dual.

Leia também: IVA dual: entenda a diferença entre os impostos CBS e IBS.

A divisão de forças e o custo da infraestrutura

A fragmentação dos sistemas de TI do novo fisco reflete a disputa histórica de autonomia entre os entes federativos. Estados e municípios resistem à ideia de delegar a apuração e o controle do IBS a uma plataforma gerida ou compartilhada diretamente com a União, temendo a perda de controle sobre suas receitas fiscais.

Essa duplicidade já consome vultosos investimentos públicos, financiados em grande parte por organismos internacionais como o Banco Interamericano de Desenvolvimento (BID):

- O sistema da CBS (Receita Federal): já se encontra em estágio avançado de desenvolvimento, com investimentos estimados na casa de R$ 1 bilhão.

- O sistema do IBS (CGIBS): está sob a coordenação tecnológica da Secretaria da Fazenda do Estado do Rio Grande do Sul e já absorveu aportes estimados em R$ 200 milhões.

Embora especialistas de mercado ponderem que falar em inconstitucionalidade antes de os sistemas operarem de forma definitiva seja prematuro, o desperdício de recursos públicos e a falta de integração lógica entre as pontas preocupam os agentes econômicos.

Os impactos práticos e os riscos para a operação da sua empresa

Para quem está à frente de um negócio, a discussão tecnológica das secretarias de fazenda deságua diretamente na mesa do departamento financeiro e de contabilidade. Se os sistemas do IBS e da CBS não funcionarem como "irmãos siameses", integrados de forma automatizada, a operação diária das empresas poderá sofrer impactos significativos.

| Área de impacto | Risco operacional | Consequência prática para o negócio |

|---|---|---|

| Divergência de cálculo | Motores de cálculo diferentes interpretando a mesma nota de forma distinta. | Risco de recolhimento a maior ou menor de um dos tributos. |

| Custo de compliance | Necessidade de validar dados em dois ambientes fiscais distintos. | Sobrecarga da equipe contábil e necessidade de auditoria dupla. |

| Sistemas de gestão (ERP) | Adaptação e parametrização de sistemas internos a dois endpoints públicos. | Aumento do custo de integração e manutenção de software. |

| Contencioso tributário | Autuações fiscais geradas por incompatibilidades entre IBS e CBS. | Retorno da insegurança jurídica e custos com defesas judiciais. |

Risco de divergências em cálculos e interpretações

A emissão da Nota Fiscal de Bens e Serviços (NF-BSe) ou outros documentos fiscais eletrônicos continuará sendo centralizada e simplificada em termos de layout. O problema reside no que acontece depois que esse documento é transmitido.

Ao ser enviada, a nota fiscal percorre um caminho digital, no qual cópias dos dados seguem para os dois motores de apuração distintos. Se o sistema da Receita Federal (CBS) interpretar uma determinada regra de creditamento de modo ligeiramente diferente do sistema do Comitê Gestor (IBS), o contribuinte se deparará com um impasse.

Como a não cumulatividade plena é a espinha dorsal do novo modelo, qualquer ruído ou atraso na homologação desses créditos por falhas de integração sistêmica do governo pode reter o capital de giro da empresa.

Multiplicação de obrigações acessórias

Uma das grandes promessas da Reforma Tributária sempre foi a extinção da burocracia representada por dezenas de declarações, guias e obrigações acessórias. Entretanto, a coexistência de plataformas apartadas abre margem para que a Receita Federal e o Comitê Gestor criem exigências informacionais diferentes ao longo do tempo.

Mesmo que no início da transição o discurso seja de unificação, a falta de um sistema central de governança facilita a criação de rotinas específicas de fiscalização por parte dos estados ou da União, forçando as empresas a manterem estruturas robustas de compliance para atender a ambos os lados.

Leia também: Obrigações acessórias na Reforma Tributária: o que muda?.

Vulnerabilidade das pequenas e médias empresas (PMEs)

As grandes corporações contam com departamentos fiscais dedicados e capacidade financeira para absorver consultorias constantes e customizações caras em seus sistemas de ERP. Para as pequenas e médias empresas, o cenário é distinto.

Ambiguidades tecnológicas geradas por sistemas fiscais descentralizados penalizam de forma desproporcional quem possui menos estrutura interna. Qualquer inconsistência gerada por falta de comunicação entre os sistemas do governo pode resultar em retenção de certidões negativas de débito, travando financiamentos, participações em licitações e parcerias comerciais valiosas.

Como funcionará o fluxo de informações no modelo proposto?

Para visualizar o fluxo operacional que está sendo desenhado pelo governo, pense em uma estrada digital única por onde trafegam todas as operações comerciais do país.

Nesse modelo de fluxo paralelo, o contribuinte emite a nota fiscal e, em tese, não precisa preencher guias diferentes de forma manual na ponta inicial. O risco reside nas margens dessa estrada: se os motores de cálculo não forem idênticos em suas regras lógicas internas, os resultados finais de apuração podem apresentar distorções, forçando retificações constantes e gerando inconsistências no balanço das empresas.

A defesa do negócio: por que a descentralização do Fisco exige centralização da empresa

Se o ambiente fiscal governamental se apresenta complexo e fragmentado, a estratégia de sobrevivência e eficiência das empresas precisa ir na direção oposta. A descentralização das estruturas do governo não pode, sob hipótese alguma, refletir-se na descentralização dos processos internos da sua empresa.

Nesse cenário de transição, a única forma de garantir a segurança fiscal e manter a saúde financeira do negócio é centralizar todas as informações e dados operacionais em uma única fonte de verdade.

O papel do ERP na mitigação do risco fiscal

A inteligência de dados passa a ser o ativo mais importante das organizações. Esperar as definições tecnológicas finais dos órgãos públicos para começar a agir é um erro estratégico. As empresas que centralizam sua gestão ganham vantagens competitivas fundamentais:

- Visão única da operação: quando faturamento, compras, controle de estoque e financeiro operam de maneira integrada, o ERP consegue estruturar os dados de forma idêntica antes mesmo do envio aos servidores do governo.

- Mitigação de erros humanos: a parametrização automatizada das alíquotas do IVA Dual evita que erros de preenchimento manual na emissão de documentos gerem inconformidades nos motores de cálculo da CBS e do IBS.

- Gestão ativa de créditos: no novo modelo, crédito tributário equivale a dinheiro em caixa. Ter um controle rigoroso e centralizado de todas as entradas e saídas permite que a empresa faça o aproveitamento ágil e seguro dos créditos fiscais, neutralizando o risco de perdas por divergências nos sistemas do Fisco.

Leia também: Capital de giro: estratégias para manter o caixa saudável.

Conheça o sistema de gestão Omie: 100% preparado para a Reforma Tributária

Mesmo que existam sistemas paralelos no IVA governamental, centralizar as informações e operações do seu negócio em um único sistema é o caminho mais seguro para garantir a conformidade fiscal e a eficiência de custos.

A Omie oferece uma plataforma de gestão em nuvem completa, robusta e nativamente desenhada para acompanhar cada etapa de transição da Reforma Tributária. Com atualizações automáticas e integração total entre finanças, vendas e contabilidade, sua empresa elimina a complexidade operacional gerada pelas mudanças legislativas.

Não deixe que a burocracia do Fisco limite o crescimento do seu negócio. Simplifique seus processos e garanta a segurança tributária que sua empresa precisa para crescer de forma sustentável.

Perguntas frequentes sobre IBS, CBS e sistemas paralelos

Por que existem dois sistemas separados para calcular o IBS e a CBS?

Porque a Reforma Tributária brasileira adotou um modelo de IVA Dual. A CBS é de competência federal (gerida pela Receita Federal) e o IBS é de competência subnacional (gerido pelo Comitê Gestor do IBS, que representa estados e municípios). Para preservar a autonomia financeira de cada ente, optou-se pelo desenvolvimento de plataformas tecnológicas distintas de controle e apuração, apesar de ambos os tributos seguirem as mesmas regras gerais de cálculo.

Qual é a principal crítica do CCiF a essa divisão de sistemas?

O CCiF aponta que a dualidade da reforma é puramente de arrecadação e partilha das receitas, e não de regras operacionais de cálculo. Como IBS e CBS compartilham idênticos fatos geradores, bases de cálculo e regimes de isenção, a manutenção de duas estruturas tecnológicas paralelas é vista como uma contradição administrativa e um risco de inconstitucionalidade, além de gerar custos desnecessários e risco de interpretações fiscais divergentes.

Como a existência de sistemas paralelos pode afetar as empresas na prática?

Os principais riscos operacionais incluem o surgimento de divergências na validação e aproveitamento de créditos tributários, a eventual criação de obrigações acessórias duplicadas por parte de cada órgão fiscalizador e o aumento das despesas de compliance. Empresas menores correm o risco de sofrer com autuações causadas por assimetrias de interpretação entre os dois sistemas governamentais.

Quando as novas regras e sistemas começam a operar?

A transição tecnológica e a cobrança da CBS (federal) estão programadas para iniciar em janeiro de 2027. O IBS (estadual e municipal) terá suas primeiras cobranças de teste também nesse período, mas sua implementação definitiva e a extinção dos impostos atuais (ICMS e ISS) ocorrerão de forma gradual, com impactos plenos a partir de 2029.

Como a minha empresa pode se preparar para essas mudanças tecnológicas do Fisco?

A melhor preparação é unificar e sanear a base de dados interna do negócio. Utilizar um ERP integrado e robusto, como o da Omie, permite que todas as transações de compra, venda e prestação de serviços sejam registradas e processadas de forma padronizada. Dessa forma, independentemente de quantos sistemas paralelos o governo venha a utilizar, as informações enviadas pela sua empresa estarão blindadas contra divergências, garantindo o correto recolhimento e o aproveitamento ágil dos créditos fiscais.

Reforma Tributária na prática: acompanhe o que muda em cada fase e prepare seu negócio na central da Reforma Tributária da Omie.