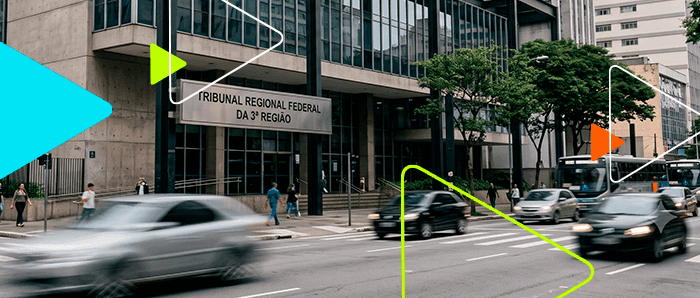

Uma decisão proferida pelo Tribunal Regional Federal da 3ª Região (TRF-3) acendeu um sinal amarelo para a estratégia de arrecadação do governo federal e trouxe um forte precedente para o planejamento fiscal de médias empresas. A corte concedeu medidas liminares, suspendendo a aplicação do adicional de 10% sobre os percentuais de presunção do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). O acréscimo havia sido instituído recentemente pela Lei Complementar nº 224/2025 para empresas com faturamento anual superior a R$ 5 milhões.

O veredito atende ao pedido de uma empresa paulista e representa o primeiro grande teste judicial da nova legislação tributária. A equipe econômica do governo federal desenhou a medida com o propósito de revisar gastos tributários e ampliar a receita da União. Contudo, o entendimento do Poder Judiciário sinaliza que o mecanismo utilizado pode ter ultrapassado os limites constitucionais, afetando diretamente a previsibilidade orçamentária dos contribuintes.

O que mudou com a Lei Complementar nº 224/2025?

A engrenagem central da disputa jurídica está na forma como o governo federal reestruturou a base de cálculo dos tributos federais no regime do Lucro Presumido. A Lei Complementar nº 224/2025 determinou que empresas cuja receita bruta supere R$ 5 milhões por ano, ou R$ 1,25 milhão por trimestre, devem aplicar um acréscimo de 10% sobre os seus percentuais tradicionais de presunção.

A lei não alterou as alíquotas nominais do IRPJ (15% mais o adicional de 10% sobre o que excede o teto mensal) e nem da CSLL (9%). A modificação ocorreu na margem de lucro que a Receita Federal presume que a empresa teve.

Para compreender o impacto prático, tomemos como exemplo uma prestadora de serviços gerais, cuja presunção padrão histórica é de 32%. Com a nova regra, essa base de cálculo salta para 35,2%. O reflexo nas guias de arrecadação é imediato: a alíquota efetiva do IRPJ sobe de 4,8% para 5,28% sobre o faturamento bruto, enquanto a alíquota da CSLL avança de 2,88% para 3,16%. O resultado é a elevação da base tributável e uma menor margem líquida por venda.

A justificativa técnica enviada pelo Poder Executivo ao Congresso Nacional defendia que o Lucro Presumido funcionava como um benefício fiscal indireto para setores de alta lucratividade. Sob essa ótica, a elevação da base de cálculo serviria para alinhar a tributação dessas empresas ao lucro real, corrigindo distorções na arrecadação.

Leia também: Compliance tributário em 2026: os impactos da reforma.

O entendimento do TRF-3: por que a cobrança foi suspensa?

O desembargador Wilson Zauhy, relator do caso no TRF-3, modificou as decisões desfavoráveis obtidas pela empresa em primeira instância e aceitou a tese de que o Lucro Presumido não pode ser tratado como um incentivo concedido pelo Estado. O regime é uma modalidade legal e simplificada de apuração da base tributária, estruturada para conferir eficiência administrativa tanto para o fisco quanto para o contribuinte.

A fundamentação jurídica que suspendeu a cobrança baseia-se em três pilares do direito tributário nacional:

- Capacidade contributiva: estipular um aumento artificial da base de cálculo baseado puramente no faturamento pode forçar as empresas a pagar impostos sobre uma renda que elas efetivamente não geraram.

- Segurança jurídica: mudanças abruptas em regimes de tributação consolidados rompem a previsibilidade necessária para investimentos de médio e longo prazo.

- Confiança legítima: as corporações desenharam seus orçamentos anuais confiando nas regras vigentes antes da edição da nova lei complementar.

O magistrado observou que indexar o percentual de presunção de lucro ao faturamento bruto desvirtua a natureza do próprio regime. Se uma prestadora de serviços fatura R$ 6 milhões ao ano, a sua margem de lucro não se torna automaticamente maior do que a de uma empresa que fatura R$ 4 milhões. Os custos operacionais, de pessoal e de insumos podem ser proporcionalmente idênticos, fazendo com que a cobrança extra fira o princípio da igualdade tributária.

Quem é afetado pelo teto de R$ 5 milhões?

O foco da Lei Complementar nº 224/2025 não são as microempresas ou os pequenos comércios, mas sim o extrato das médias empresas brasileiras. Esse grupo costuma se posicionar logo acima do limite máximo do Simples Nacional (atualmente em R$ 4,8 milhões de faturamento bruto anual) e adota o Lucro Presumido pela facilidade contábil e pela previsibilidade de custos.

A nova regra atinge em cheio prestadoras de serviços especializados, franquias, empresas de engenharia, clínicas médicas de médio porte e transportadoras que registram receitas brutas entre R$ 5 milhões e R$ 78 milhões anuais (limite máximo para permanecer no regime).

A linha que divide as empresas que sofrem o acréscimo das que permanecem na regra antiga é puramente numérica. Isso gera um desafio de gestão severo: empresas que estão operando próximas ao teto de R$ 1,25 milhão por trimestre precisam monitorar suas emissões de notas fiscais diariamente. Um único contrato fechado no fim do período pode empurrar toda a operação para a nova faixa de tributação, onerando retroativamente a base de cálculo daquele trimestre.

Impactos práticos no fluxo de caixa e na precificação

Modificar a base de cálculo do IRPJ e da CSLL provoca um efeito cascata nas finanças corporativas. O imposto corporativo consome o caixa disponível para reinvestimentos, pagamento de fornecedores e distribuição de dividendos.

Quando a presunção do lucro sobe, a empresa passa a entregar uma fatia maior de sua receita bruta para o governo, sem que tenha aumentado os seus preços ou reduzido as suas despesas fixas. Se a margem líquida média da operação gira em torno de 15%, a elevação disfarçada do imposto corrói essa rentabilidade, reduzindo a eficiência do capital investido pelos sócios.

Contratos de prestação de serviços de longo prazo, comuns em tecnologia, segurança e logística, raramente possuem cláusulas de reajuste automático para alterações de bases de cálculo tributárias. O empresário se depara com duas saídas complexas: absorver a perda operacional gerada pela nova lei ou renegociar os preços com os clientes, correndo o risco de perder competitividade em um mercado competitivo.

Como o recolhimento do IRPJ e da CSLL no Lucro Presumido ocorre de forma trimestral, o impacto financeiro costuma se concentrar nos meses de encerramento dos períodos operacionais. Sem uma provisão de caixa rigorosa e baseada em dados reais de faturamento, a empresa pode precisar recorrer a linhas de crédito bancárias para honrar as guias de impostos, incorrendo em custos adicionais com juros.

Leia também: Capital de giro: estratégias para manter o caixa saudável.

Planejamento tributário e o papel da tecnologia

A Reforma Tributária já começou. O tempo para adaptação está diminuindo. Adiar decisões pode aumentar custos, enquanto quem se prepara agora reduz riscos. O momento de agir é agora. O cenário inaugurado pela Lei Complementar nº 224/2025 exige que os gestores abandonem de vez o hábito de olhar para a contabilidade apenas uma vez por mês. A segurança jurídica trazida por essa liminar do TRF-3 é um alento, mas a decisão beneficia, neste momento, apenas a empresa que ingressou com a ação judicial.

Para o restante do mercado, o cenário é de indefinição. A tomada de decisão estratégica exige um posicionamento coordenado entre a diretoria executiva e o parceiro contábil. O primeiro passo prático é auditar o histórico de faturamento dos últimos trimestres e projetar o fechamento do ano corrente. Se a sua empresa opera na zona de risco, faturando valores próximos ao limite de corte, a falta de precisão nos registros financeiros pode resultar em recolhimentos inadequados ou na perda do prazo para buscar uma proteção judicial equivalente.

A transformação mais ampla do sistema tributário nacional reforça a necessidade de automatizar processos. A transição para novos modelos fiscais exige agilidade para reconfigurar matrizes de impostos, recalcular custos de produtos e emitir documentos fiscais eletrônicos sem erros de parametrização. Depender de planilhas manuais ou de sistemas descentralizados aumenta as chances de passivos fiscais e impede que a empresa aproveite oportunidades de economia tributária legítimas.

Leia também: Estratégias de precificação: dicas para definir preço.

Perguntas frequentes sobre a suspensão do adicional de 10%

O que a liminar do TRF-3 determina sobre o Lucro Presumido?

A decisão suspende provisoriamente os efeitos da Lei Complementar nº 224/2025 para o contribuinte que moveu a ação. Isso significa que o tribunal proibiu a Receita Federal de cobrar o acréscimo de 10% na base de cálculo de presunção do IRPJ e da CSLL, permitindo que a empresa recolha os tributos com base nas alíquotas históricas até que o mérito do processo seja julgado de forma definitiva.

Quem tem direito a deixar de pagar o adicional de 10% imediatamente?

Apenas a empresa autora da ação judicial específica está protegida pela liminar. No modelo jurídico brasileiro, decisões em liminares individuais não se estendem automaticamente para todo o mercado. Contudo, o posicionamento favorável do TRF-3 serve como um precedente de peso, motivando outras médias empresas e associações de classe a buscarem o mesmo direito por meio de novas ações judiciais.

A Lei Complementar 224/2025 mudou as alíquotas do IRPJ e da CSLL?

Não. As alíquotas cobradas sobre o lucro calculado permaneceram exatamente as mesmas. O texto alterou a base de cálculo de presunção para as corporações com receita bruta anual superior a R$ 5 milhões. Na prática, a lei fez com que o governo passe a presumir que a sua empresa teve mais lucro do que a regra antiga previa, elevando indiretamente o valor final a ser pago nas guias de recolhimento.

Como monitorar o limite de faturamento de R$ 5 milhões?

O monitoramento deve ocorrer de forma cumulativa ao longo do ano fiscal e, de modo mais crítico, a cada trimestre, respeitando o teto fracionado de R$ 1,25 milhão. A gestão precisa acompanhar a receita bruta total, que engloba o faturamento das vendas de produtos, das prestações de serviços e de outras receitas operacionais ou financeiras auferidas pela pessoa jurídica.

Leia também: Responsabilidade do contador: limites, áreas e riscos.

O que esperar a partir de agora

A liminar concedida pelo TRF-3 é um marco relevante em um período de profundas modificações estruturais no ambiente fiscal do país. Ela demonstra que o Poder Judiciário se mantém atento aos excessos arrecadatórios que possam ferir a previsibilidade e a capacidade de investimento do setor produtivo. Para as médias empresas que utilizam o Lucro Presumido, a mensagem é evidente: a passividade diante das mudanças legislativas pode custar caro para a rentabilidade do negócio.

A preparação para este novo desenho de mercado não envolve fórmulas mágicas, mas sim o fortalecimento dos controles internos, a exatidão na análise de dados financeiros e a agilidade na execução de estratégias corretivas. Mapear o faturamento em tempo real e contar com o suporte técnico adequado são as ferramentas mais eficientes para resguardar as finanças corporativas contra oscilações normativas inesperadas.

Reforma Tributária na prática: acompanhe o que muda em cada fase e prepare seu negócio na central da Reforma Tributária da Omie.

Proteja o seu lucro, seu caixa e a gestão da sua empresa com a Omie.